随着2017年电力市场化改革的深入,五大发电集团——华能、大唐、华电、国电、国家电投在发电业务领域的竞争日趋白热化。这一年,煤炭价格波动、清洁能源政策导向及电力需求增长放缓等多重因素交织,对各集团的业绩产生了深远影响。本文将从装机结构、盈利能力、清洁转型等维度,综合分析五大发电集团的竞争态势,并预测谁能在年终交出一份亮眼的成绩单。

一、装机规模与结构:火电仍占主导,清洁能源布局分化

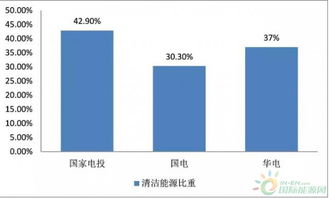

五大发电集团中,华能集团以火电装机容量最大著称,但其煤电机组占比较高,面临环保压力与煤价上涨的双重挑战。大唐集团在水电领域具有一定优势,尤其在西南地区的水电资源开发上表现突出;华电集团则积极布局天然气发电,试图在气电联动机制下寻找新的利润增长点。国电集团与国家电投在风电、光伏等新能源领域投入较大,其清洁能源装机占比逐年提升,2017年有望进一步优化电源结构。火电仍是五大集团的主力,但清洁能源的快速发展正在改变竞争格局。

二、盈利能力:成本控制与市场策略成关键

2017年上半年,煤炭价格持续高位运行,对依赖火电的集团造成较大成本压力。华能集团因火电比重高,利润空间受到挤压;而大唐集团通过水电的低成本优势,在一定程度上对冲了煤电亏损。华电集团凭借天然气发电的灵活性,在调峰市场中获取额外收益。国电集团与国家电投则得益于新能源补贴政策,风电和光伏业务贡献了稳定利润。各集团在电力市场交易中的竞价策略也影响业绩,例如大唐集团在直供电交易中表现积极,而华能集团则通过跨区域输电优化资源配置。

三、政策与市场环境:清洁转型与风险并存

2017年,国家持续推进电力体制改革和节能减排政策,对五大集团形成双重驱动。一方面,可再生能源配额制及碳交易试点政策,鼓励集团加大清洁能源投资;另一方面,火电去产能和环保限产措施,增加了传统业务的运营风险。华能集团在超低排放改造上投入巨大,短期可能拖累业绩,但长期利于可持续发展;国家电投因较早布局核电,在政策支持下具备独特优势。电力需求增长放缓导致市场竞争加剧,各集团需通过技术创新和多元化经营提升竞争力。

四、2017年展望:综合实力或决定最终赢家

2017年五大发电集团的业绩比拼将是一场综合实力的较量。华能集团若能在火电成本控制和清洁转型上取得突破,仍可保持领先地位;大唐集团的水电优势或助其稳定盈利;华电集团的气电布局可能成为黑马;国电集团与国家电投则有望凭借新能源的快速增长实现弯道超车。谁能笑到取决于对市场变化的适应能力、成本管控效率以及战略执行力。预计年终业绩将呈现分化态势,清洁能源占比高、成本控制强的集团更可能脱颖而出。

2017年是电力行业转型的关键年,五大发电集团在发电业务上的竞争不仅关乎短期业绩,更影响着未来能源格局。随着年终临近,市场将密切关注各集团的财务报告与战略动向,这场比拼的背后,是中国能源结构优化与市场化改革的深刻缩影。

![国家能源局综合司关于做好2014年光伏发电项目接网工作的通知(国能综新能[2014]998号)](/uploads/image_123122/202512/29/48024009504622138e953f6806913e0e-349x186.jpg)